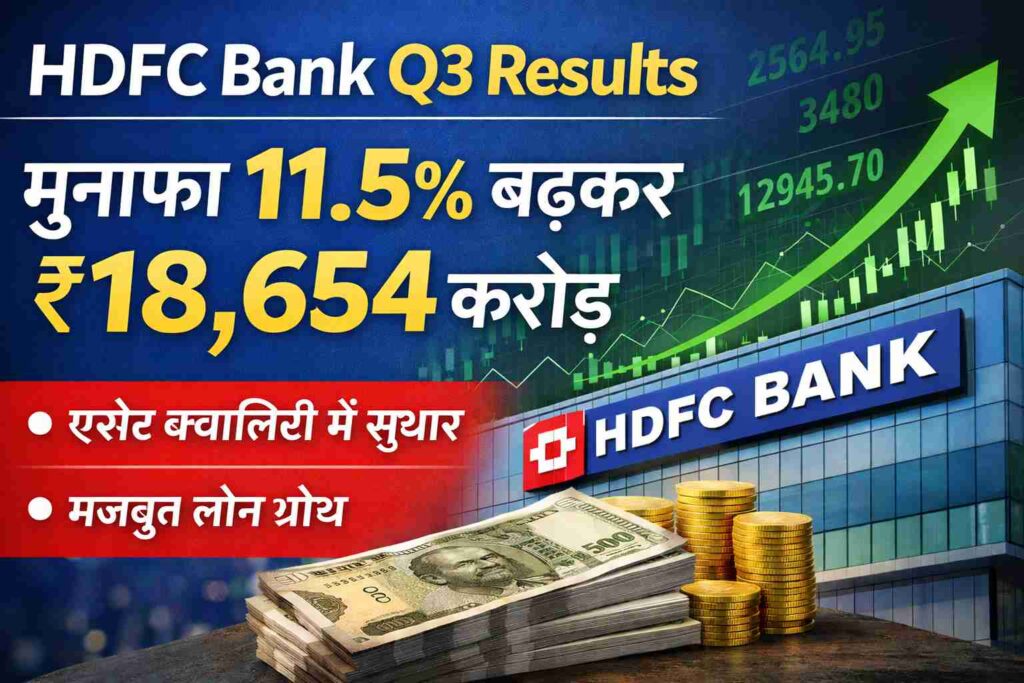

देश के सबसे बड़े निजी क्षेत्र के बैंक HDFC बैंक ने वित्त वर्ष 2025-26 की तीसरी तिमाही यानी Q3 (अक्टूबर-दिसंबर 2025) के नतीजे जारी कर दिए हैं। बैंक ने इस तिमाही में शानदार प्रदर्शन करते हुए अपने नेट प्रॉफिट में 11.5 प्रतिशत की बढ़ोतरी दर्ज की है।

ताजा आंकड़ों के मुताबिक, HDFC बैंक का शुद्ध लाभ बढ़कर ₹18,654 करोड़ हो गया है, जो पिछले साल की समान तिमाही में ₹16,736 करोड़ था। यह नतीजे ऐसे समय आए हैं जब बैंकिंग सेक्टर में ब्याज दरों और लागत को लेकर दबाव बना हुआ है, इसके बावजूद HDFC बैंक ने स्थिर और मजबूत प्रदर्शन किया है।

पिछले साल के मुकाबले मजबूत मुनाफा

अगर पिछले साल की तीसरी तिमाही से तुलना करें, तो HDFC बैंक के मुनाफे में साफ बढ़त देखने को मिलती है। बैंक ने लगातार अपनी कमाई को बढ़ाते हुए यह साबित किया है कि उसकी बिजनेस स्ट्रैटेजी और जोखिम प्रबंधन मजबूत स्थिति में है।

बैंक का यह प्रदर्शन निवेशकों के लिए भी भरोसे का संकेत माना जा रहा है, क्योंकि मौजूदा आर्थिक हालात में दो अंकों की ग्रोथ हासिल करना आसान नहीं है।

नेट इंटरेस्ट इनकम में भी सुधार

HDFC बैंक की कमाई का बड़ा हिस्सा नेट इंटरेस्ट इनकम (NII) से आता है। Q3 में बैंक की NII बढ़कर लगभग ₹32,620 करोड़ हो गई, जो सालाना आधार पर करीब 6 प्रतिशत से ज्यादा की वृद्धि को दर्शाती है।

नेट इंटरेस्ट इनकम में बढ़ोतरी का मतलब है कि बैंक को अपने लोन बिजनेस से अच्छी कमाई हुई है। खास बात यह है कि बैंक ने ब्याज मार्जिन को भी संतुलित बनाए रखा है, जो किसी भी बैंक के लिए सबसे अहम संकेतकों में से एक होता है।

ब्याज मार्जिन में संतुलन बना रहा

तीसरी तिमाही में HDFC बैंक का नेट इंटरेस्ट मार्जिन (NIM) स्थिर रहा।

कुल एसेट्स के आधार पर मार्जिन लगभग 3.35 प्रतिशत और इंटरेस्ट कमाने वाली एसेट्स पर करीब 3.51 प्रतिशत दर्ज किया गया।

ब्याज दरों में उतार-चढ़ाव के बीच मार्जिन को बनाए रखना यह दिखाता है कि बैंक ने फंडिंग कॉस्ट और लोन प्राइसिंग के बीच अच्छा संतुलन बनाया हुआ है।

खर्चों में बढ़ोतरी, लेकिन नियंत्रण में

इस तिमाही में HDFC बैंक के ऑपरेटिंग खर्च में बढ़ोतरी देखने को मिली है। इसका एक बड़ा कारण नए लेबर कोड से जुड़ा खर्च बताया जा रहा है।

हालांकि खर्च बढ़ने के बावजूद बैंक ने अपनी लागत को काफी हद तक नियंत्रण में रखा है। बैंक का कॉस्ट-टू-इनकम रेशियो लगभग 39 प्रतिशत के आसपास रहा, जो यह दर्शाता है कि बैंक की ऑपरेशनल एफिशिएंसी अभी भी मजबूत बनी हुई है।

डिपॉजिट और लोन में लगातार बढ़त

HDFC बैंक के लिए एक और राहत की बात यह रही कि बैंक के डिपॉजिट और लोन दोनों में अच्छी ग्रोथ दर्ज की गई।

तीसरी तिमाही के अंत तक बैंक के कुल डिपॉजिट बढ़कर लगभग ₹28.6 लाख करोड़ तक पहुंच गए। इसमें सेविंग और करंट अकाउंट यानी CASA डिपॉजिट का योगदान भी अहम रहा।

वहीं दूसरी ओर, बैंक के कुल एडवांस (लोन) भी बढ़कर लगभग ₹28.4 लाख करोड़ के स्तर पर पहुंच गए। इससे साफ है कि ग्राहकों के बीच HDFC बैंक पर भरोसा बना हुआ है और लोन की मांग लगातार बनी हुई है।

एसेट क्वालिटी में सुधार

HDFC बैंक के Q3 नतीजों की सबसे बड़ी सकारात्मक बात उसकी एसेट क्वालिटी रही।

बैंक का ग्रॉस NPA रेशियो घटकर करीब 1.24 प्रतिशत पर आ गया है, जो पिछले साल इसी तिमाही में ज्यादा था। वहीं नेट NPA भी घटकर लगभग 0.42 प्रतिशत रह गया।

NPA में कमी यह दिखाती है कि बैंक के खराब लोन कम हो रहे हैं और कलेक्शन की स्थिति बेहतर हुई है। यह बैंक की फाइनेंशियल सेहत के लिए बेहद अहम संकेत माना जाता है।

बाजार और निवेशकों की नजर में HDFC बैंक

HDFC बैंक के ये नतीजे बाजार की उम्मीदों के काफी करीब रहे। बैंक ने न सिर्फ मुनाफे में बढ़ोतरी दिखाई, बल्कि एसेट क्वालिटी और लोन ग्रोथ के मोर्चे पर भी स्थिरता बनाए रखी।

निवेशकों के लिए यह संकेत है कि बैंक लंबी अवधि में भी संतुलित ग्रोथ बनाए रखने की क्षमता रखता है।

आगे की चुनौतियां क्या हो सकती हैं

हालांकि नतीजे मजबूत रहे हैं, लेकिन आगे बैंक के सामने कुछ चुनौतियां भी रहेंगी। बढ़ती फंडिंग कॉस्ट, ब्याज दरों में संभावित बदलाव और ऑपरेटिंग खर्च पर नियंत्रण बनाए रखना आने वाले समय में अहम रहेगा।

इसके बावजूद बैंक की मजबूत बैलेंस शीट और अनुभवपूर्ण मैनेजमेंट टीम इन चुनौतियों से निपटने में सक्षम मानी जा रही है।

अंतिम विचार

HDFC बैंक के तीसरी तिमाही के नतीजे यह साफ दिखाते हैं कि बैंक ने चुनौतीपूर्ण आर्थिक माहौल के बावजूद अपनी मजबूती बनाए रखी है। मुनाफे में 11.5 प्रतिशत की बढ़ोतरी, बेहतर एसेट क्वालिटी और लोन-डिपॉजिट में संतुलित वृद्धि बैंक की मजबूत रणनीति और भरोसेमंद प्रबंधन को दर्शाती है।

आने वाले समय में ब्याज दरों और लागत से जुड़ी चुनौतियाँ जरूर रहेंगी, लेकिन HDFC बैंक की मजबूत बैलेंस शीट और स्थिर बिजनेस मॉडल इसे आगे भी बेहतर प्रदर्शन करने में मदद कर सकते हैं। निवेशकों और बैंकिंग सेक्टर पर नजर रखने वालों के लिए ये नतीजे सकारात्मक संकेत देते हैं।